Fin-tech y el problema de la diferenciación

Fin-tech y el problema de la diferenciación

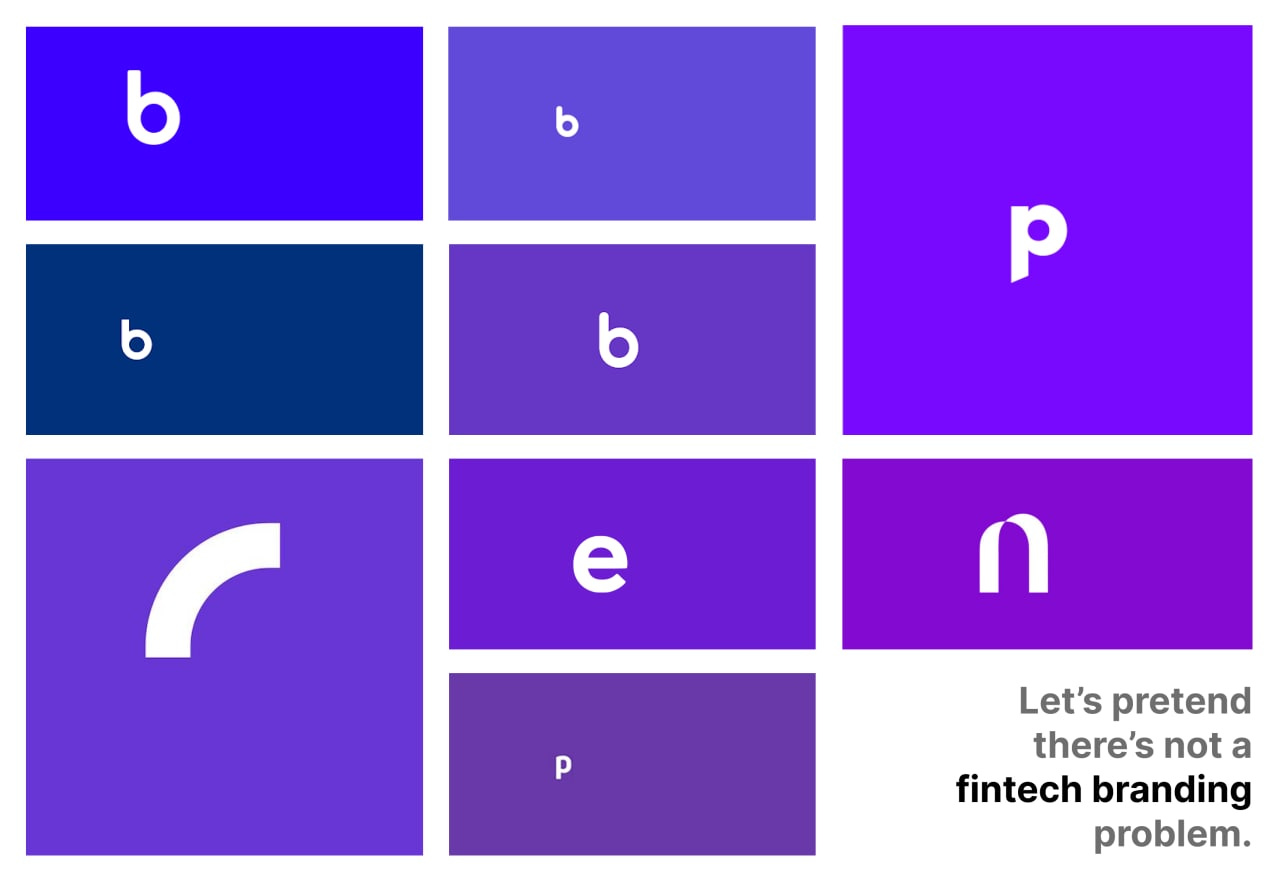

¿Por qué todas las apps se ven iguales?

El otro día, cometí un error enorme. Agrupé todas las app de neo-bancos y billeteras virtuales que tengo en mi celular, en una misma carpeta. Cuando quiero ver qué sobrevivió luego del último vaivén de Bitcoin, termino entrando a la app que uso para pagar las facturas, y cuando quiero hacer una transferencia, termino en la app de mi tarjeta prepaga.

Todos los íconos son iguales. Y no sólo los íconos: Las interfaces, las landing pages, los perfiles en redes sociales… todos se ven igual, suenan igual, y se sienten igual.

Si miramos a las compañías de fintech que se están llevando a la mayoría de los usuarios, este problema parece anecdótico. Pero, para una compañía que apenas está comenzando, acatar los mandatos de branding de la industria puede volverla invisible. Al final del día, es “otra fintech más”.

En este post, compartiré algunos puntos de nuestro diagnóstico, así como algunas sugerencias sobre diferenciación en fintech.

Más allá de las buenas prácticas

Esta homogeneización se debe, en parte, a un triunfo de las buenas prácticas de UX. Que no se me malentienda: En Post* somos pro-buenas prácticas. Los colores pastel contrastados con tonos más saturados, las representaciones de la figura humana amigables y tiernas, y un lenguaje muy accesible hacen que un producto sea fácil y grato de usar. Y este sentido de seguridad, “cozyness” y simpleza es clave cuando el producto propone simplificar una dimensión de la vida de los usuarios que suele ser una fuente de ansiedad. Por ejemplo, sus finanzas.

Pero, si no se trae algo extra al mix, la aplicación de lo que ya sabemos que funciona resulta en un producto que se ve igual que su competencia.

La psicología del color nos dice que el violeta y el azul inspiran confianza, pero “ese” tono de azul va a hacernos ver demasiado serios, y “ese” otro nos recuerda demasiado a la early internet. Entonces, terminamos eligiendo el mismo tono de azul que nuestros competidores. Y así con las ilustraciones, y así con la tipografía, y así con la voz de marca…

Cómo diferenciarse

Hay muchísimas maneras de diferenciarse de la competencia. La más “clásica” se relaciona con features & benefits. Básicamente, tener un producto que haga cosas que otros no - o lo hace mejor, o lo hace más fácil. El gran problema de la industria es que las propuestas de valor de las distintas marcas parecen ser la misma para la audiencia. Quizás el departamento de marketing tenga una idea clara de qué los hace distintos de otras ofertas similares. Pero, si descargan la app, los usuarios se la van a confundir con otra.

La propuesta de valor de simplificar las finanzas ya quedó vieja. Nuestros early adopters van a pedirnos algo más.

También puede construirse diferenciación apelando a un imaginario distinto que la competencia, uno que resuene mejor con la audiencia target. Se puede diferenciar una marca por su herencia y provenance - que inspira confianza en algunos casos, y que hace que uno se sienta parte de un gran legado, en otros.

A su vez, uno puede diferenciarse creando una experiencia más rica que la que ofrecen los competidores. Otra forma de diferenciación se relaciona con el valor agregado. Básicamente, además del producto: ¿Qué estás ofreciendole a la audiencia para que pase tiempo con tu marca?

Más allá de lo que “funciona”

Proponer una diferenciación estética respecto a la competencia suele impactar negativamente en los/las encargados/as de tomar decisiones, algo que puede deberse a que quienes están en middle management tienen menos incentivos para tomar riesgos.

Sin embargo, no estamos lejos de que ese conservadurismo tenga un impacto negativo en la imagen de las marcas de fintech.

Es cierto que, siendo la “respuesta” a una industria ya establecida, con compañías en muchos casos centenarias, existe la tentación de romper con los “viejos paradigmas” como modo de congeniar con nuevos usuarios de “nuevas generaciones”, ofreciendo un producto fresco y moderno.

Sin embargo, a juzgar por la homogeneidad estética y de messaging, parecen haber hecho trinchera en los preceptos de diseño post-2010, con ilustraciones casi infantiles, una paleta de colores tendiente al azul y al violeta, e interfaces minimalistas aunque no siempre claras.

Considerando que las fintech son “los chicos nuevos” en el campo del dinero y las finanzas, y que muchos bancos tradicionales se han puesto al día en materia de servicios digitales, perder el impulso y dejar de innovar puede ser dañino para la imagen de las nuevas empresas, que no siempre cumplen las expectativas de los clientes y en muchos casos, añaden a los problemas clásicos del rubro bancario, la ausencia de un canal físico para resolver problemas y crear confianza.

Los problemas de diferenciación de marca, claro está, son más que un lavado de cara al logo y un cambio de la paleta de colores/tipografía de un sitio. Requieren reflejar en estos elementos, una narrativa a largo plazo de lo que representa el producto, y cómo va a resonar en la audiencia objetivo.

Looking for the English version? Here you go.

| A guest post by

|

| A guest post by

|